家得宝(HD.N):十年十倍

公司概览:全球最大的家居建材零售商

仓储式家居建材超市,商品销售为主要收入来源

家得宝(The Home Depot)成立于 1978 年,总部位于美国亚特兰大,目前是全球最大的家居建材零售企业。公司采用仓储式超市销售业态,主要为DIY消费者和专业承包商提供低价的全品类家居建材商品。与中国收租为主的家居卖场不同,公司从供应商低价买断商品并加价卖出,商品销售差价是主要盈利来源。2017年报显示,家得宝收入与净利润分别1009.0 亿186.3亿美元(合 6400.9 亿1547.4 亿元),门店数量 2284 家,员工数量 41.3 万人。据 Frost&Sullivan,2016年公司在美国连锁家居商场的市场份额为 24.9%;据美国零售联合会(National Retai Federation),2017 年公司零售收入全美国排名第 5。

家得宝门店外观

资料来源:pymnts.com,

中信证券研究部

家得宝仓储式超市的门店形态

资料来源:corporate.homedepot.com,

中信证券研究部

2017年家得宝在全美零售商中排名第5

参考资料:NRF,中信证券研究部(注:统计范围为美国地区)

1979 年,公司开设首家门店,起初便瞄准 DIY 市场,率先将仓储式超市业态引入家居建材零售领域,主打一站式采购家居建材产品,通过模式创新获得巨大成功。此后 1983-2000年间公司维持每年 27%的门店增速,迅速占领美国市场。

2000 年,Bob Nardeli 接任 CEO,企图通过 ToB 业务和业态多元化,打开成长空间,但效果并不理想。与此同时,公司受到对手劳氏(Lowe’sCompanies)的激烈竞争,零售业务增长放缓。

2007 年,Frank Blake 担任新 CEO,再次进行战略调整,将 ToB 业务打包出售,重新聚焦零售业务。公司在供应链优化、全渠道融合、上下游整合等方面不断探索:2007 年建立快速部署中心(RDC,即 Rapid Deployment Center),提升产品配送效率;2011年推出“线上购买,门店白取”(BOPIS,即 Buy Online,Pick-Up In-Store),开拓 O20 销售模式:2014 年建立直接履行中心(DFC,即 Direct FulfilmentCenter),加快线上订单的配送速度。2014 年新任 CEO Craig Menear 延续前任战略的同时,2015 年通过收购 Interine Brands进入维护维修(MRO,即 Maintainance,Repair and Operations)市场,发力到家服务市场,力求提升服务收入占比。

家得宝发展历程

资料来源:公司官网,中信证券研究部

经营回顾:战略几经调整,聚焦零售打造Ten-Bagger

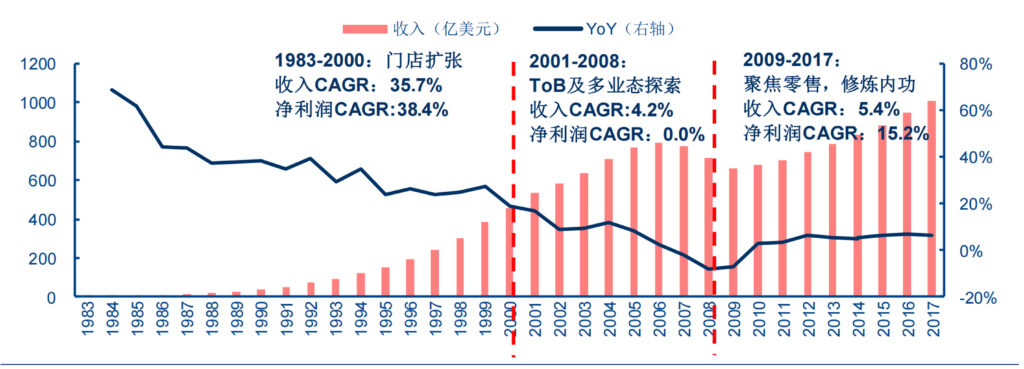

公司从战略调整看可分为三个阶段

公司各发展阶段收入及增速情况

参考资料:公司年报,中信证券研究部

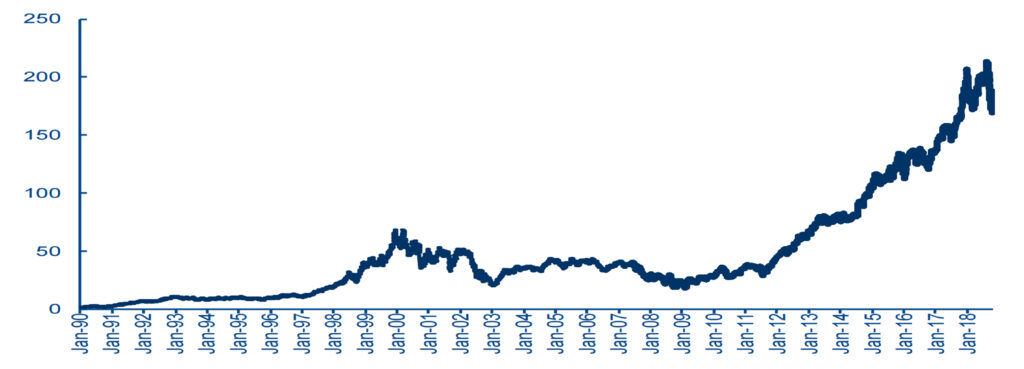

TTM P/E 变化情况

参考资料:Bloomberg, 中信证券研究部 注:公司会计年度和自然年度有一定偏差,计算时未作严格区分

1983-2000及2009-2018家得宝均是十倍牛股(单位:美元)

参考资料:Bloomberg, 中信证券研究部

1978-2000:创始人掌舵,门店扩张助力高速成长。公司的商业模式由于迎合了美国家装 DIY 热潮,新店收入得以快速提升,因此 1985 年前,公司采取较为激进的扩张策略,年均门店增速维持 60%+。由于门店均采用直营模式,所需资本开支较高,公司通过债务融资筹集资金,导致负债率急剧上升。1986 年起公司调整开店速度,增速下降至 20%-30%区间,叠加财务方面的稳健表现,负债率逐步降低。

受益门店扩张,公司收入高速增长,1983-2000年 CAGR 35.7%,但伴随基数变大,收入增速呈现下滑趋势,意味着开新店对收入增长的支撑作用在边际减弱。

2001-2008:拓展 ToB 业务、探索多元化业态,但未能扭转收入增速下滑态势。为寻求新的收入增长点,公司切入 ToB 市场,2002-2006年收购多个 ToB 品牌,并整合到旗下 HDSupply 事业部;另一方面,TC 市场面对竞争对手劳氏的冲击,公司通过自建或收购丰富业态形式,如高端门店 EXPO Design Center、单品类垂直业态 The Home Depot Floor、软装门店 Home Decorators Collection、小型全品类超市 Yardbirds。然而无论何种尝试均未改变收入增速下滑局面,且受到新业务费用投入较多拖累,净利润2006年开始出现负增长,公司陷入低迷期。

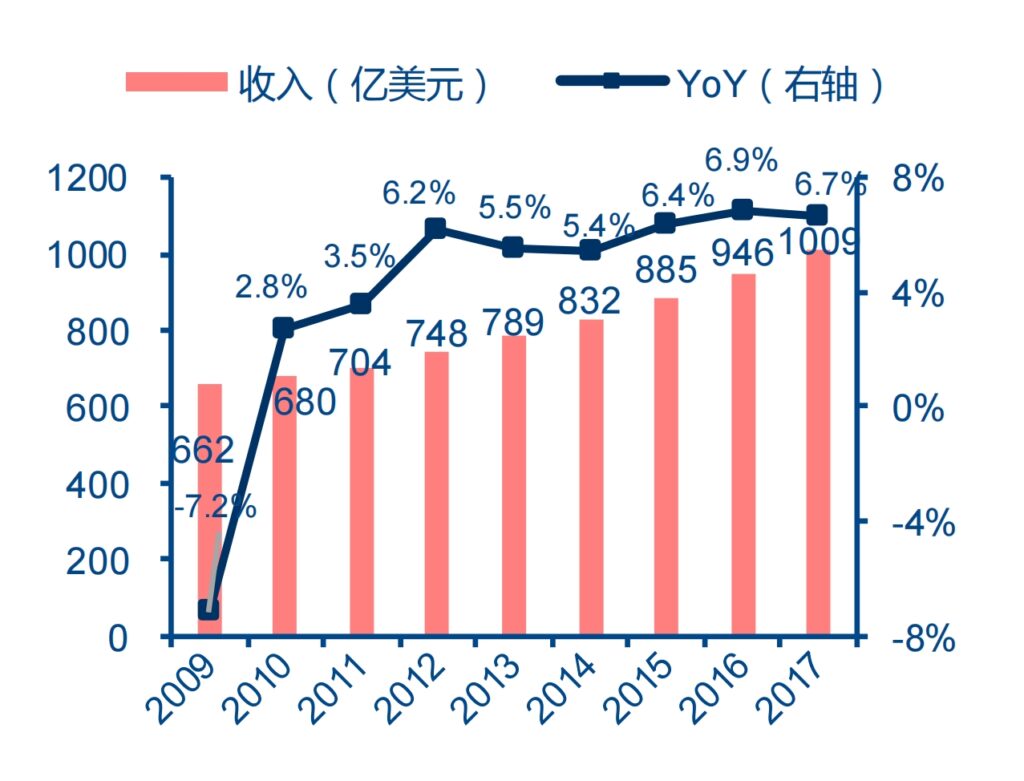

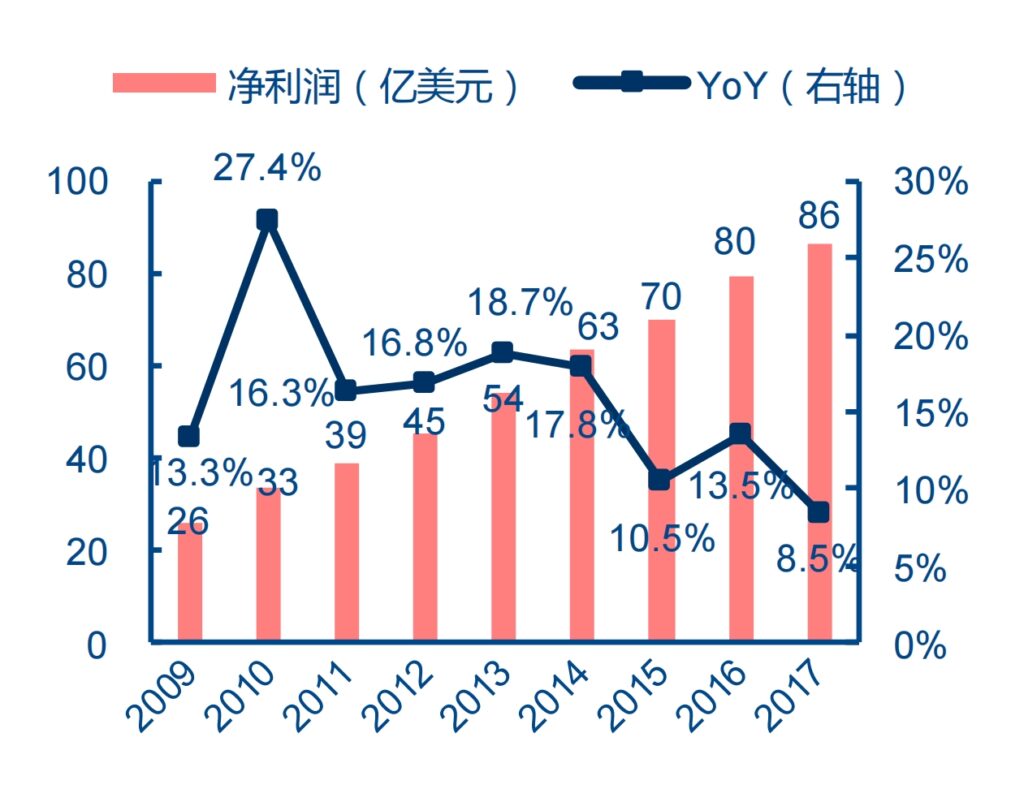

2009 年至今:返璞归真,聚焦零售,苦修内功。2007 年 Frank Blake 当选新 CEO,开启新的战略转型,使公司重新聚焦零售业务。首先,出售 ToB 业务 HD Supply,同时陆续关闭包括 EXPO Design Center 在内的多种零售业态,专注传统仓储式超市门店。此外公司加强内功修炼,通过设立多种仓储配送中心、建立自有运输团队,整合优化供应链,致使存货周转率持续改善;另一方面,公司推进全渠道建设,依托线下门店网络,发力 O2O 扩大单店服务半径,同店增速改善明显,由 2009 年-6.6%上升至 2017 年 6.8%,推动股价 10 年翻10 倍,目前整体市值达 1912 亿美元,TTM P/E 18x。

2009-2017年收入及增速

资料来源:公司年报, 中信证券研究部

2009-2017年净利润及增速

资料来源:公司年报, 中信证券研究部

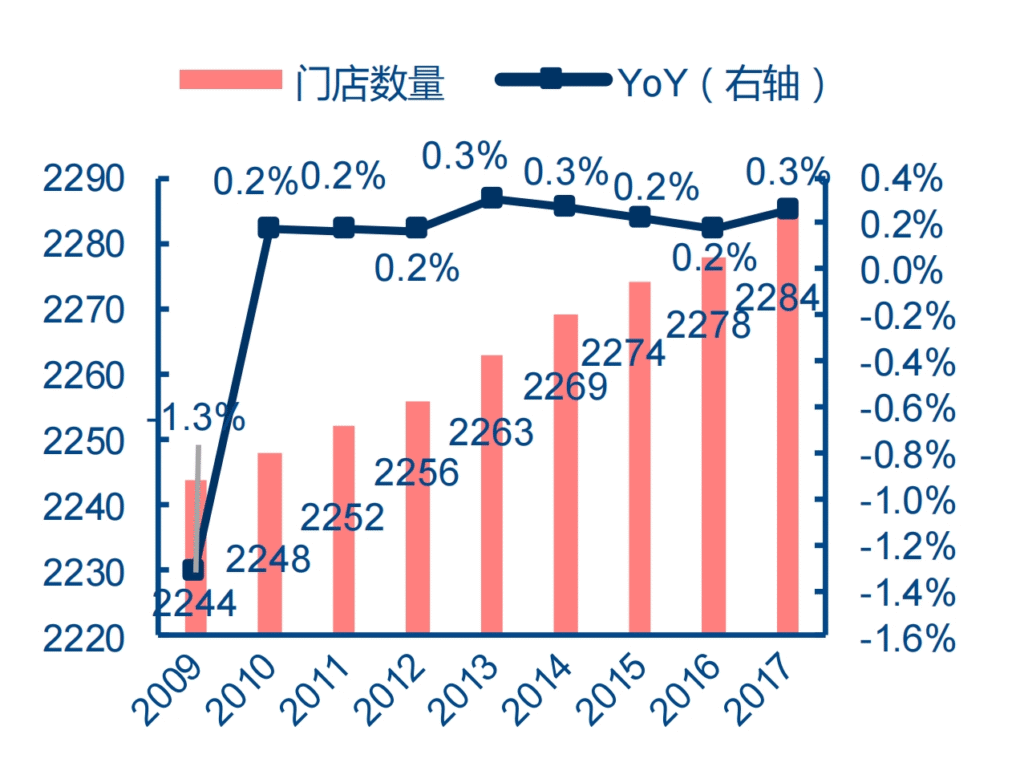

2009-2017年门店数量及增速

资料来源:公司年报, 中信证券研究部

2009-2017年同店增速由负转正

资料来源:公司年报, 中信证券研究部

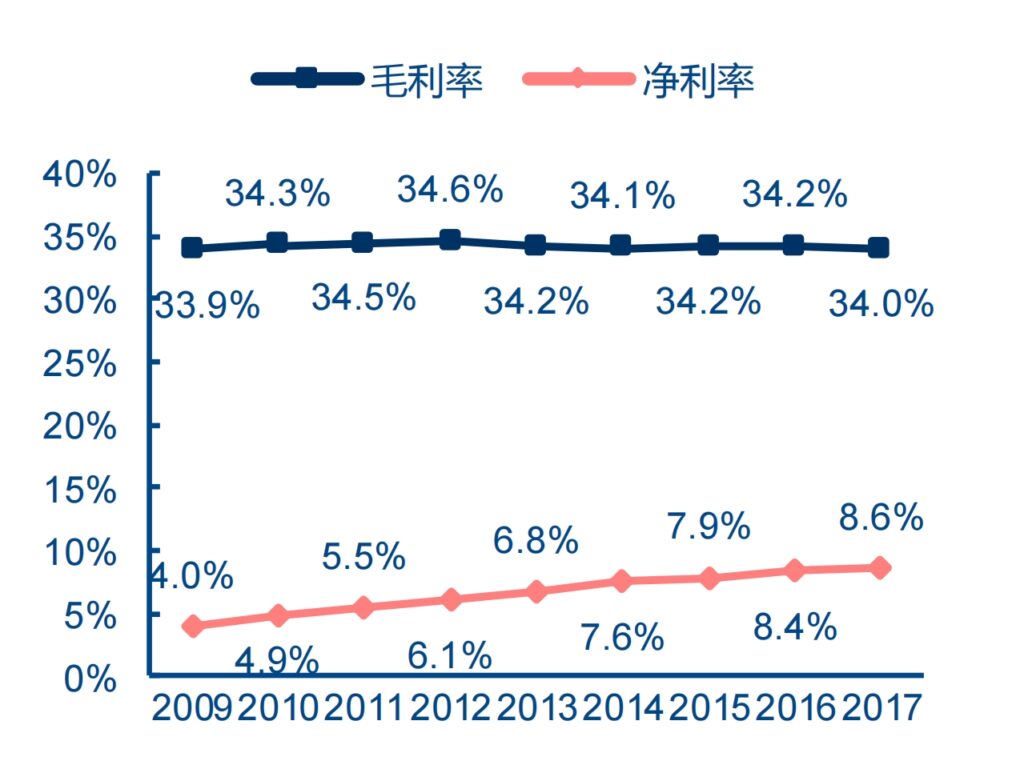

2009-2017年毛利率及净利率变化

资料来源:公司年报, 中信证券研究部

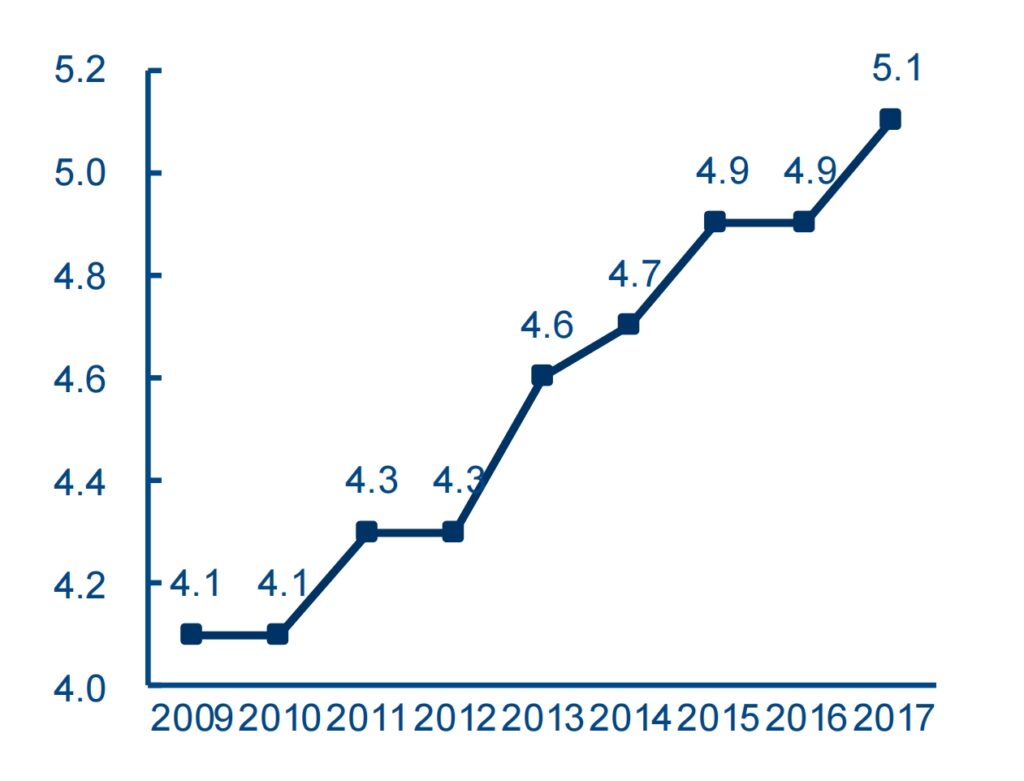

2009-2017年存货周转率不断改善

资料来源:公司年报, 中信证券研究部

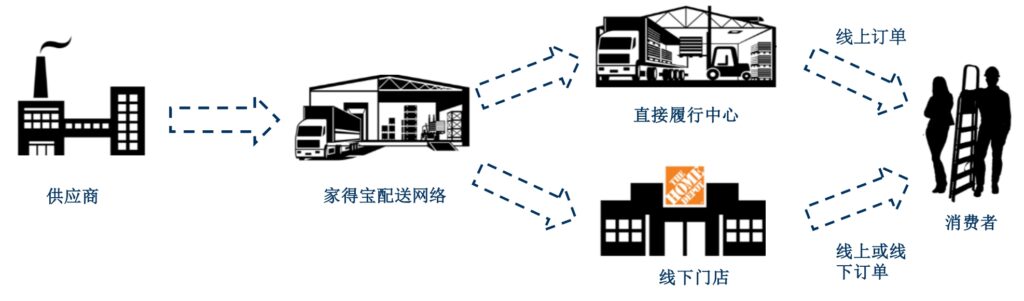

家得宝供应链示意图

参考资料:家得宝投资者交流, 中信证券研究部

美国家居零售:渠道为王,家装服务与线上发展迅速

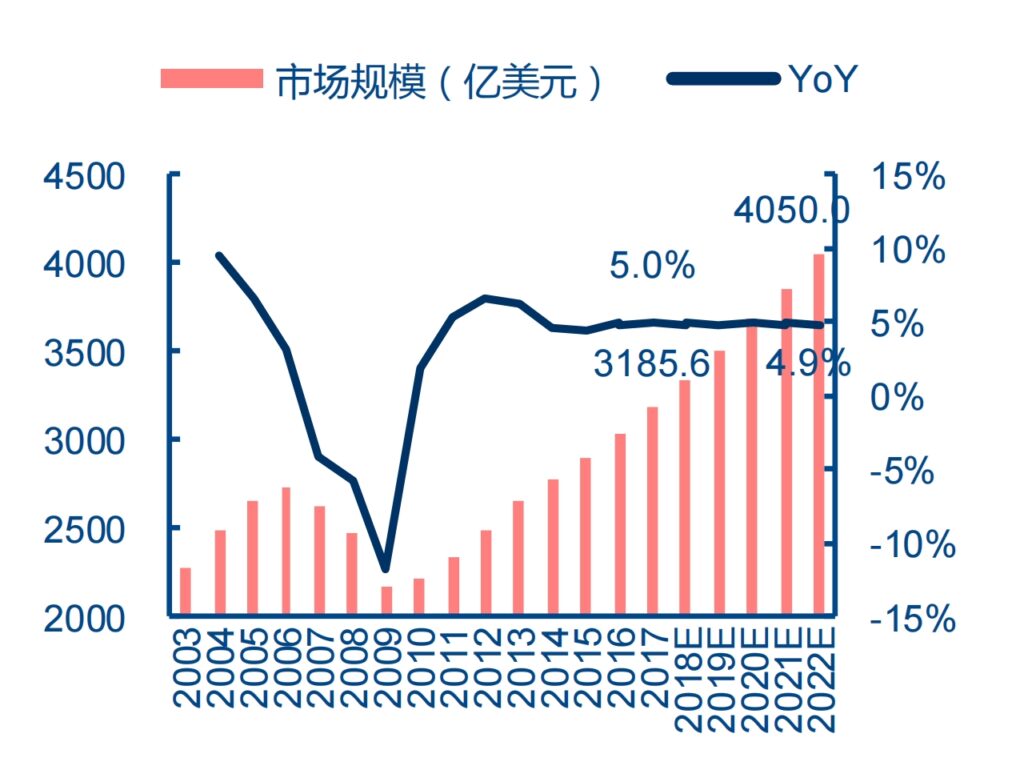

2017 年市场规模约 4900 亿美元

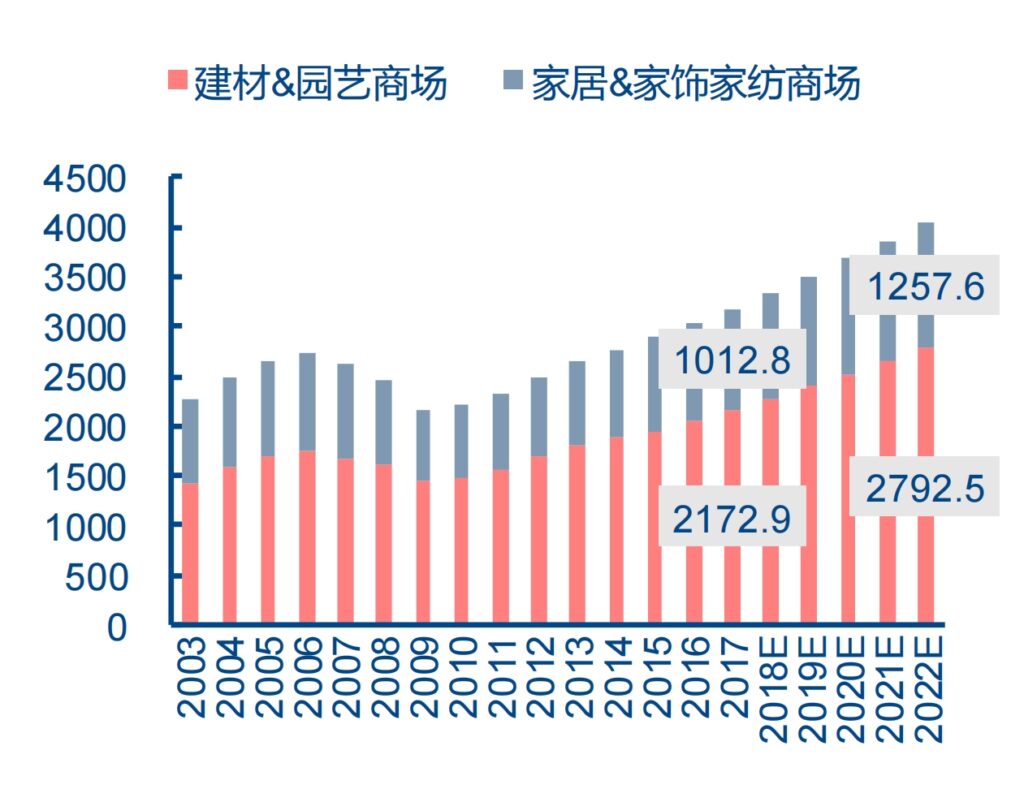

根据 Euromonitor,美国家居零售最主要渠道为家居专营店,2017 年销售额为 3185.6亿美元,占整体零售市场比例约 64.7%,据此推算美国家居零售市场整体规模约 4900 亿美元。针对家居专营店而言,2012-2017 年零售额 CAGR 为 5.03%,预计未来 5 年复合增速4.92%,至 2020 年规模可达 4050.02 亿美元;细分来看,家居专营店可以分为“建材&园艺”和“家具&家饰家纺”两大类,2017 年零售额分别 2172.9 亿/1012.8 亿美元,占比分别68.2%/31.8%。竞争格局方面,家居专营店 TOP2 为家得宝和劳氏,2017 年市场份额分别 16.1%/12.9%,合计 29.0%,而第三名 Ace Hardware Corp 份额仅 3.6%;“建材&园艺”类专营店中,家得宝和劳氏的龙头地位更加突出,CR2 高达 42.6%;“家具&家饰家纺”类专营店格局相对分散,CR2 仅 14.4%。

美国家居专营店零售额及增速

资料来源:Euromonitor, 中信证券研究部

美国各类家居专营店零售额(亿美元)

资料来源:Euromonitor, 中信证券研究部

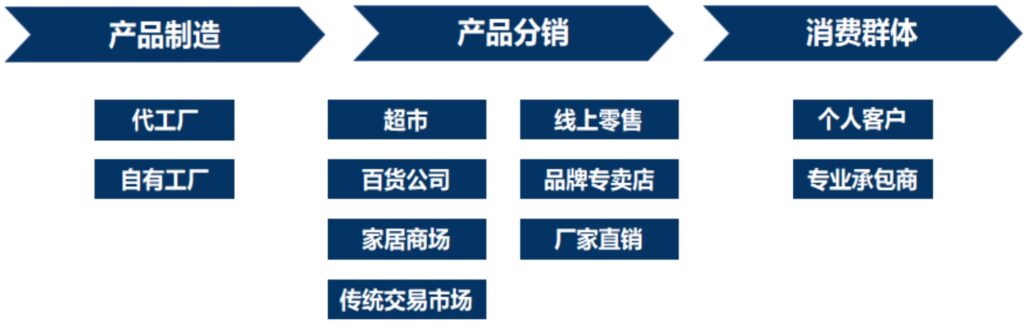

产业链:渠道品牌话语权高,核心需求源自住房翻新

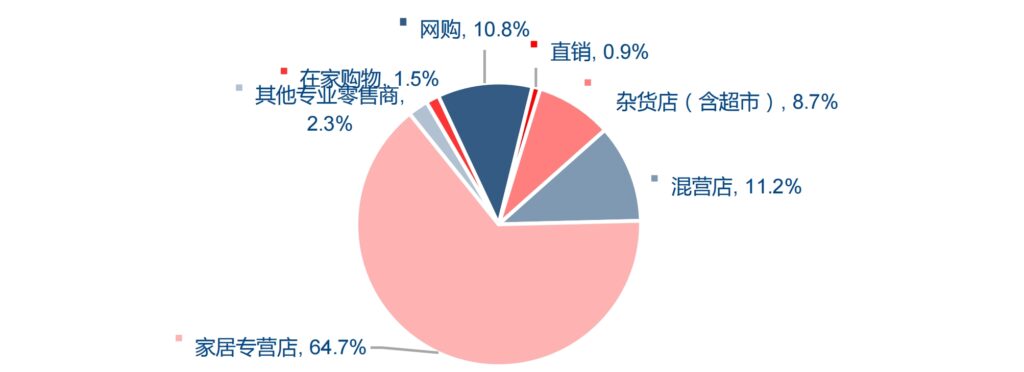

渠道是产业链重要环节,渠道品牌占据市场主流。美国家居品牌与渠道品牌最初几乎同步发展,但由于家装市场以 DIY 客户为主,对一站式购物的需求更加强烈,能够提供全品类的家居零售商更受消费者青睐,以家得宝、劳氏为代表的家居建材超市迅速崛起,通过快速扩张做大规模,同时被顾客熟知。仓储式家居建材超市陈列简单、风格统一,对在售的品牌营销支持力度较小,去品牌化效应明显,导致多数家居品牌知名度弱于渠道品牌。此外品牌方受制规模,门店网络建设及营销投入有限,需要借助专业零售商渠道触达更多终端消费者,导致渠道品牌在产业链中话语权提升,逐步成长为家居零售市场中坚力量。根据 Euromonitor,2017 年美国家居零售渠道中,家居专营店销售额占比达 64.7%。

美国家居产业链

资料来源:Frost&Sullivan, 中信证券研究部

2017年美国家居零售渠道分布

资料来源:Euromonitor, 中信证券研究部

精准布局门店,打造高密度实体网络

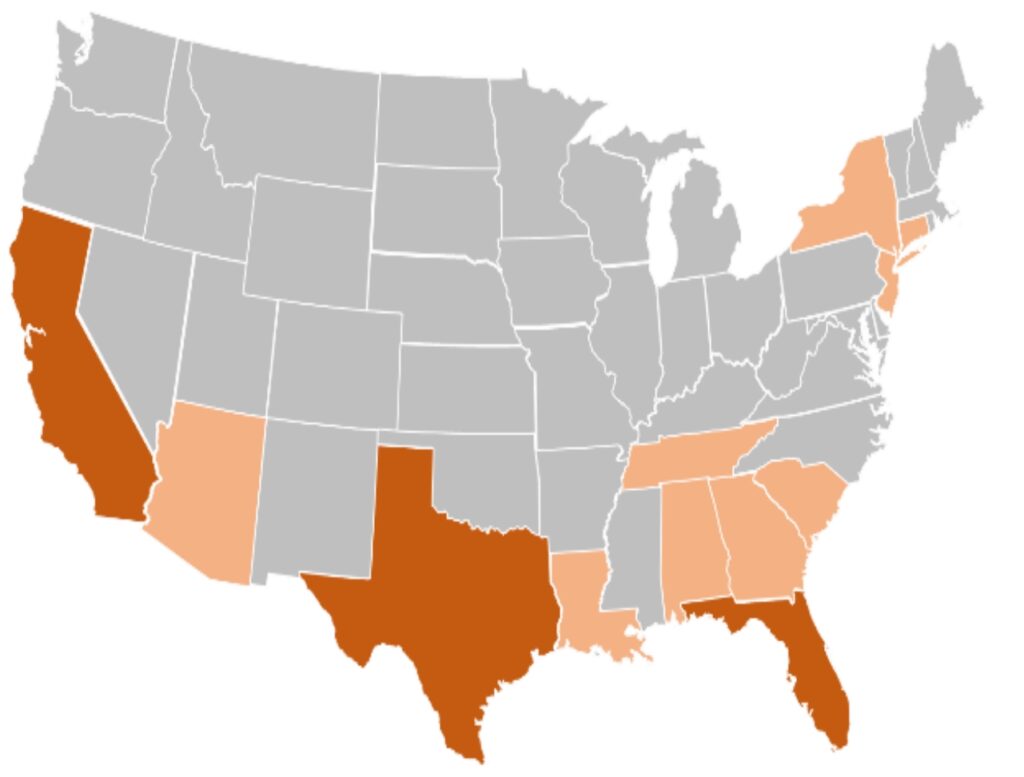

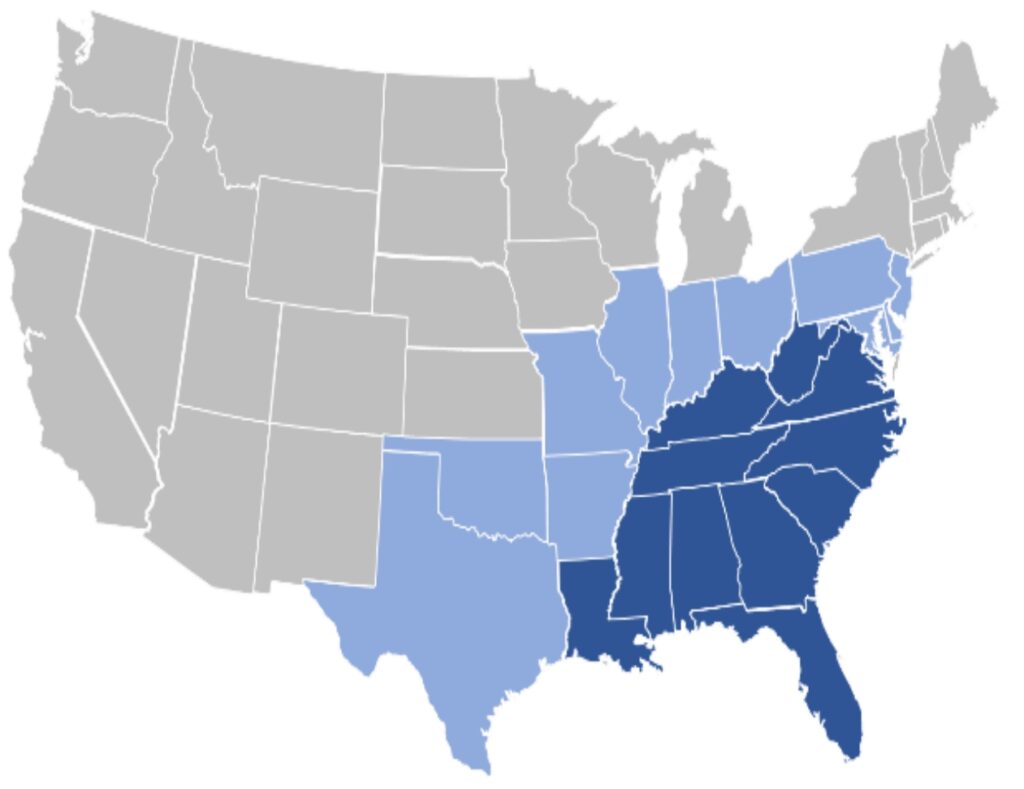

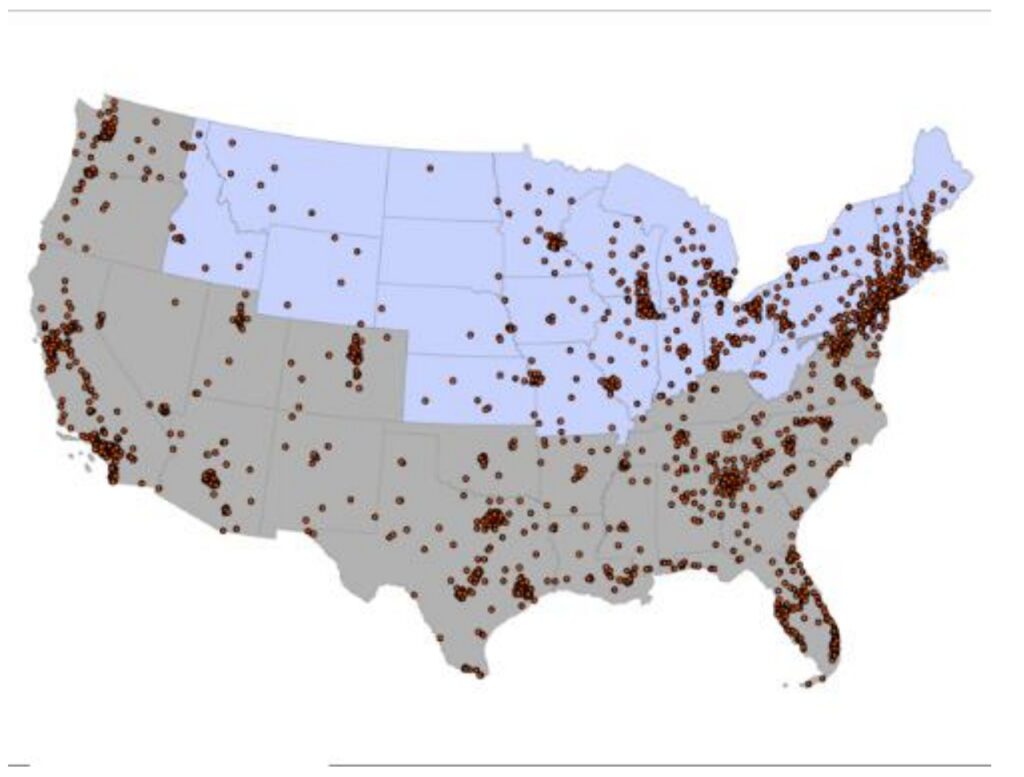

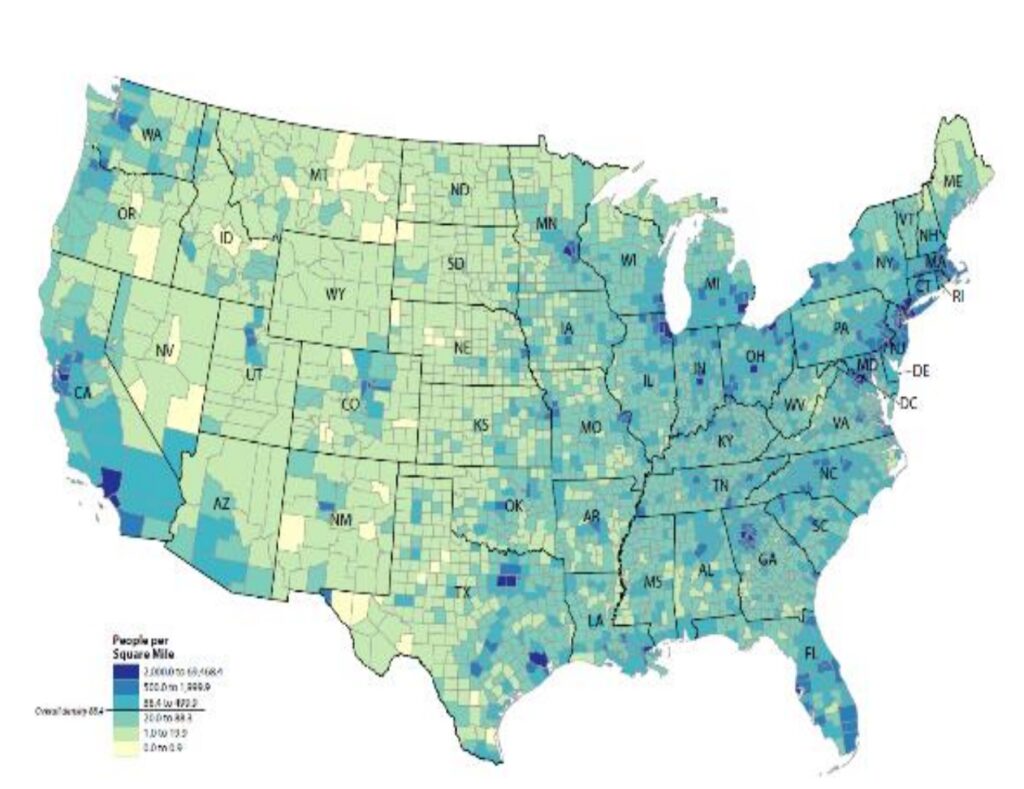

与深耕东南部的劳氏不同,公司优先选择前往南方→西南的“阳光地带(Sun belt)”进行布局,抢占空白市场,1989 年公司在西南人口重镇加州开设 33 家门店,当地领先的居民消费水平,为公司成长提供有力支撑。而在劳氏相对强势区域,如佛罗里达州,公司采取错位竞争的策略,先避开其已占据的市场,通过慢慢渗透实现覆盖。截至 2017 财年,公司在美国拥有 1980 家门店,而当年美国人口总计 3.23 亿,意味着平均每家门店服务 16 万美国人。公司门店分布与美国各地人口密度高度相关,据公司统计,90%的美国人居住在离家得宝门店 10 英里(约 16 公里)的地区。通过在人口聚集区加密展店,公司能最大限度地接触客群,通过把控消费者心智,提升品牌影响力及用户粘性。

1989年家得宝在美国本土门店分布

资料来源:公司年报。中信证券研究部(注:深色为门店数量超过10家的州)

1989年劳氏在美国本土门店分布

资料来源:公司年报。中信证券研究部(注:深色为门店数量超过10家的州)

家得宝在美国本土门店分布(2017年)

资料来源:Seeking Alpha, 中信证券研究部

美国本土人口密度分布(2010年)

资料来源:U.S.Bureau of Census, 中信证券研究部

积极拥抱互联网,双线融合提供无缝购买体验

家得宝 2001 年开始涉足电商,彼时已可提供 20000 种商品的在线购买,经过多方探索后,2011 财年公司依托实体门店网络,首先推出“线上下单,门店自取”(BOPIS),开拓O2O 销售模式,随后 2012-2014 财年相继推出“线上下单,门店退货”(BORIS)、“线上下单,运至门店”(BOSS)和“线上下单,门店发货”(BODFS),不断丰富 O2O 服务内涵,促使线上销售快速发展。2017 财年线上收入 67.6 亿美元,2011-2017 财年 CAGR 32.2%,占整体收入比例 6.7%。目前公司确立了传统电商与 O2O 同时发展的互联网战略,拥有 homedepot.com 和blinds.com2 大网站,既可利用直接履约中心(DFC)完成仓库→客户的配送,亦可通过 O2O配送服务以门店为节点完成线上订单。受益于 O2O 模式赋能,门店同店增速自 2010 财年以来逐步提高,2017 财年达到 6.8%。

家得宝全渠道战略

参考资料:公司官网, 中信证券研究部

家得宝设想的消费流程

参考资料:公司官网, 中信证券研究部

家得宝中国发展启示录

受阻原因:商业模式失效,消费者习惯差异,供应链优势丧失

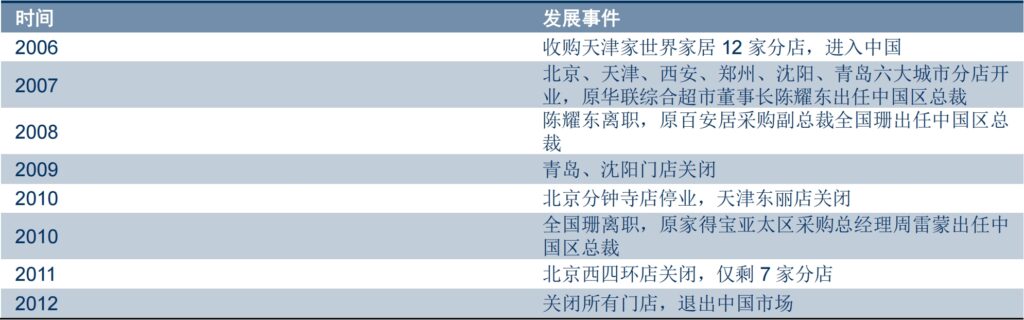

家得宝 2002 年便在中国建立了采购团队;2006 年通过收购天津家世界家居进入中国市场;2007 年在包括北京等 6 座城市开设 12 家门店,但由于经营不善陆续关闭;2012 年 9月正式宣布关闭在中国的剩余全部 7 家大型建材家居商场。家得宝在中国发展受阻的原因,我们认为有以下 3 点:

家得宝在华发展历程

参考资料:中信证券研究部整理

- 商业模式“水土不服”。公司的仓储式超市销售模式,更适合高频次、低单价的商品,比如园艺(2017 财年室内+室外园艺产品贡献 16.6%的收入)、油漆、工具及五金等,而国内触达零售客户的家居消费品通常具备低频次、高单价的特征,并不适合超市模式销售;家得宝店内货品陈列简单、风格统一,对品牌营销支持力度较小,而国内家居销售以经销渠道为主,经销商对品牌推广有促进作用,从而更受品牌方青睐。

- 中美家居消费者习惯差异。公司的品类组合及服务模式是基于 DIY 的家居消费习惯打造,尽管后续也拓展 DIFM 顾客,但 DIY 市场仍是公司最擅长领域。DIY 市场特征是到家服务较少,而国内家居消费往往需要绑定配套服务,如建材通过家装公司施工、定制家具依赖经销商设计安装等,公司既有模式无法完全满足中国顾客需求。

- 供应链优势未能发挥。家得宝在美国取胜的利器就是高效供应链带来的产品低价,而在国内由于整体销售规模有限、尚未建立完整物流配送体系、受家居多层分销格局限制,公司难以真正对接制造商,发挥自身大规模集中采购的优势。以大芯板为例,家得宝单位售价可能高达 100 元,而批发市场仅售 30 元,公司在价格上反而处于劣势,因此低价致胜的策略未能有效实施。

他山之石:家得宝扩大销售规模的道与术

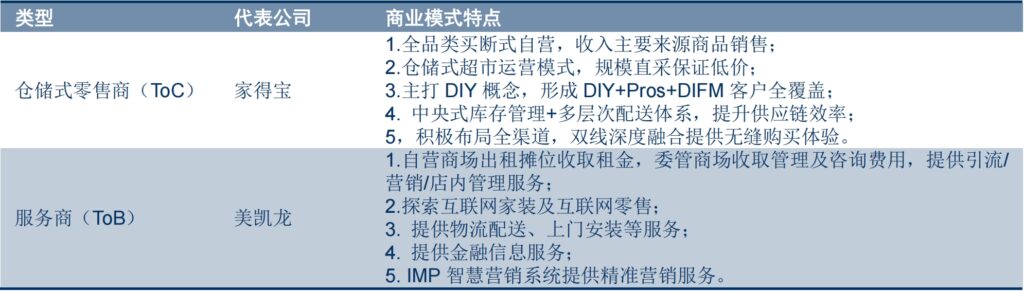

家得宝的商业模式核心在于控货,即赚取产品零售环节利润,而国内由于经销商体系的存在,家居商场以收租等 ToB 服务为主。控货能拓宽企业在产业链可获取的利润空间,2017年财年家得宝净利率 8.6%,明显高于美凯龙的经营性净利润率 2.3%(=经营性净利润 20.8亿元/零售额 900 亿元)。

家得宝与美凯龙的商业模式差异性较大

资料来源:中信证券研究部整理

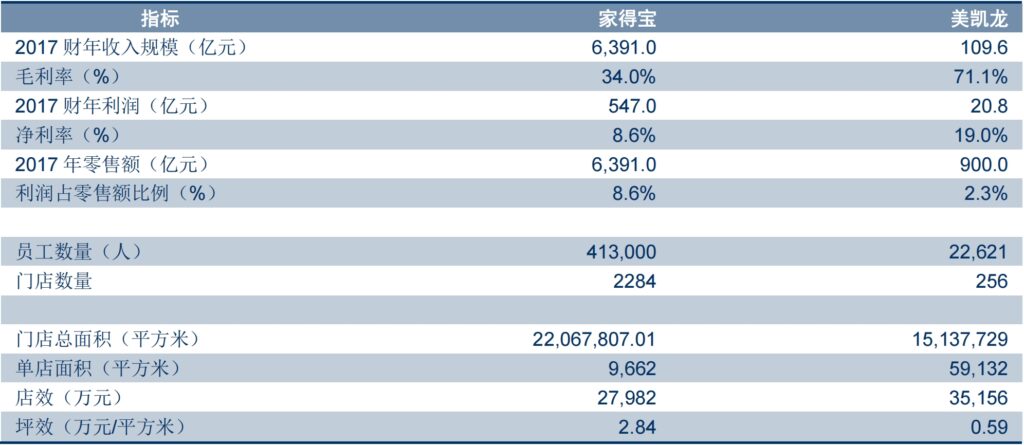

2017财年家得宝与美凯龙财务数据对比

资料来源:公司年报, 中信证券研究部 注:美凯龙净利润使用经营性净利润,2017年零售额为中信证券研究部估算值,店效/坪效均使用零售额计算。

总结

家得宝的基本信息和商业模式

家得宝成立于1978年,总部位于美国亚特兰大,是全球最大的家居建材用品零售商。2017财年收入为1009亿美元,净利润为88亿美元,占美国家居专营零售商的份额为16.1%。公司采用仓储式超市业态,盈利模式主要为采购品牌家居产品,通过自有门店进行销售,赚取商品的进销差价。2017财年产品/服务收入分别959.6亿/49.5亿美元,占比95.1%/4.9%。销售区域主要为美国、加拿大及墨西哥,2017财年海外收入84.91亿美元,占比8.41%。

家得宝的发展历程和战略调整

- 1978-2000年:创始人掌舵时期

- 年均维持20%-30%开店速度,通过门店扩张保持高速成长。

- 1983-2000年收入CAGR35.7%、净利润CAGR38.4%,新店对收入增长的边际贡献减弱,收入增速逐渐放缓。

- 2001-2008年:拓展ToB业务

- 拓展ToB业务,并尝试多元化业态探索,但收效甚微。

- 受新业务费用投入拖累,2006年净利润同比-1.3%,首次出现负增长。

- 2009年至今:聚焦零售

- 相继出售ToB业务、关闭各种新型门店,专注传统仓储式超市业态。

- 优化供应链、推进全渠道建设,2009-2017年净利润CAGR15.2%,推动股价10年翻10倍,目前整体市值达1912亿美元,TTM P/E 18x。

美国家居零售市场分析

- 市场规模和渠道分布

- 2017年美国家居零售市场规模约4900亿美元,主要渠道为家居专营店,零售额3185.6亿美元,占比64.7%。

- TOP2为家得宝和劳氏,合计市场份额29%,渠道品牌话语权明显高于家居品牌。

- 产业链和需求结构

- 上游建材及工具类品牌集中度明显高于软装,下游存量住房改造和翻新贡献主要需求。

- 美国新建独栋房销售量稳步回升,二手房重新装修为家居消费市场带来成长空间。

- 发展趋势

- 家居服务市场蓬勃发展,预计空间约2000亿美元。

- 线上渗透率目前虽仅有10.8%,但增速高于线下,实体零售商积极触网大势所趋。

- 中美市场对比

- 中美市场在规模、渠道结构、发展趋势上极为接近,主要区别在于家居专营店的零售模式以及集中度。

- 判断中国家居零售ToB的服务商模式短期仍不会改变,但集中度很难达到美国市场的水平。

家得宝的成功要素

- 模式创新

- 率先将仓储式超市业态引入家居零售,通过大店形式提供全品类商品,满足顾客一站式购物需求。

- 通过全球直采+集中采购,有效降低供应成本,树立价格优势。

- 布局精准

- 通过精准布局门店,迅速抢占空白市场,渗透竞争对手优势区域,打造最广阔的实体销售网络。

- 倚重内生

- 积极拓展Pros+DIFM客户,保持优质店内服务,在到家服务领域持续探索。

- 通过中央式库存管理、搭建多层次配送体系,持续优化供应效率,库存周转效率自2008年来不断提升。

- 积极布局全渠道,传统电商与O2O同时发展,线上收入CAGR32.2%,同店增速逐步提升,带动净利率由4%提高到8.6%。

家得宝在中国的发展与启示

- 在中国的发展

- 2006年进入中国市场,2012年关闭在华所有门店。

- 原因包括商业模式“水土不服”、中美家居消费者习惯差异、供应链优势未能发挥。

- 对中国家居渠道商的启示

- 通过快速门店扩张抢占市场,建立护城河。

- 产品高频化,提升顾客复购率,拉动客流增长并加快库存周转。

- 构筑泛家居生活圈,打造一站式服务,卡位家居消费入口,多元化收入来源。

- 探索全渠道或新零售,搭建高效物流配送体系,激活单店收入增长潜力。

- 提供极致购物体验,提升顾客满意度和品牌忠诚度。

结论

家得宝的成功经验为中国家居渠道商提供了宝贵的借鉴。通过模式创新、精准布局、倚重内生,以及积极拥抱互联网和全渠道发展,家得宝实现了持续增长和卓越的市场表现。中国家居渠道商可以借鉴这些经验,结合自身市场特点,优化商业模式,提升市场份额和盈利能力。